j'aime bien aussi xavier delmas : je le suis sur youtube et il a des analyses qui sortent de l'ordinaire. j'ecoute aussi ' thomas creton, investir simple' en podcast.

sukotai

joined 1 year ago

les analyses de patrimoine de finary me dépriment 😲 Chaque fois que je réalise que les gars ont des patrimoines avoisinant les millions, je me sens de suite un petit joueur avec mon patrimoine moyen de français moyen 🤑🤑🤑

Si tu as des noms , vas y, balance les charlantans, ils ne sont pas sur le fediverse de toute façon 😉

it's time for you to play PACMAN, as i did when i was young 😂

no AI, no GPU, no shitcoin: you just have to eat ghost, which is very strange in fact when you think about it 🤪

Entierement d'accord : le bitcoin n'a aucune valeur exceptée celle qu'on lui donne.

Mais ce qui me pousse à être desormais positif sur la thematique de la blockchain est l'effet 'réseau' : il y a 10 ans, je ne comprenais même pas l'interêt de facebook

Mais je constate : ce que les jeunes aiment aujourd'hui peut prendre une valeur considérable par l'effet réseau.

Et j'ai quand même le sentiment que toute une génération, biberoné aux bitcoin/blockchain va se faire plaisir quand il vont avoir leur revenu augmenter quand ils seront en activité.

Comme j'ai fais récemment un post pro-crypto, je me devais d'en faire un anti-crypto, non pas pour me contredire mais pour rappeler un message de prudence avec les investissements hautement spéculatifs.

Cela va être effectivement très sportif et très volatile. D'ailleurs, l'introduction des ETF va probablement amplifier la volatilité dans un premier temps. Pour l'aspect environnement, d'après mes modestes connaissances sur le sujet, les nouveaux protocoles sont moins énergivores et rémunèrent non pas la rareté mais le 'carburant' nécèssaire à faire fonctionner le réseau.

Mais bien sur, le bitcoin restera très énergivore car c'est ce qui en fait son prix.

C'est pour cette raison que je m'interesse aux ETF : vous allez la ou l'argent va sur ce secteur, et si les investisseurs trouvent un meilleur ratio utilité/environnement/valorisation, vous suivez la tendance.

je ne dis absolument pas qu'il faut s'intéresser aux NFT : la solution proposée dans mon post, via les ETF, permet comme pour les actions de vous exposer aux cryptos sans faire de choix, et simplement d'aller la ou l'argent va.

Est ce que la crypto va être profitable sur longue pèriode ? Je le crois désormais pour les raisons invoquées dans le post

halving, staking, defi, blockchain.... ahhaha.... je suis contaminé... help !

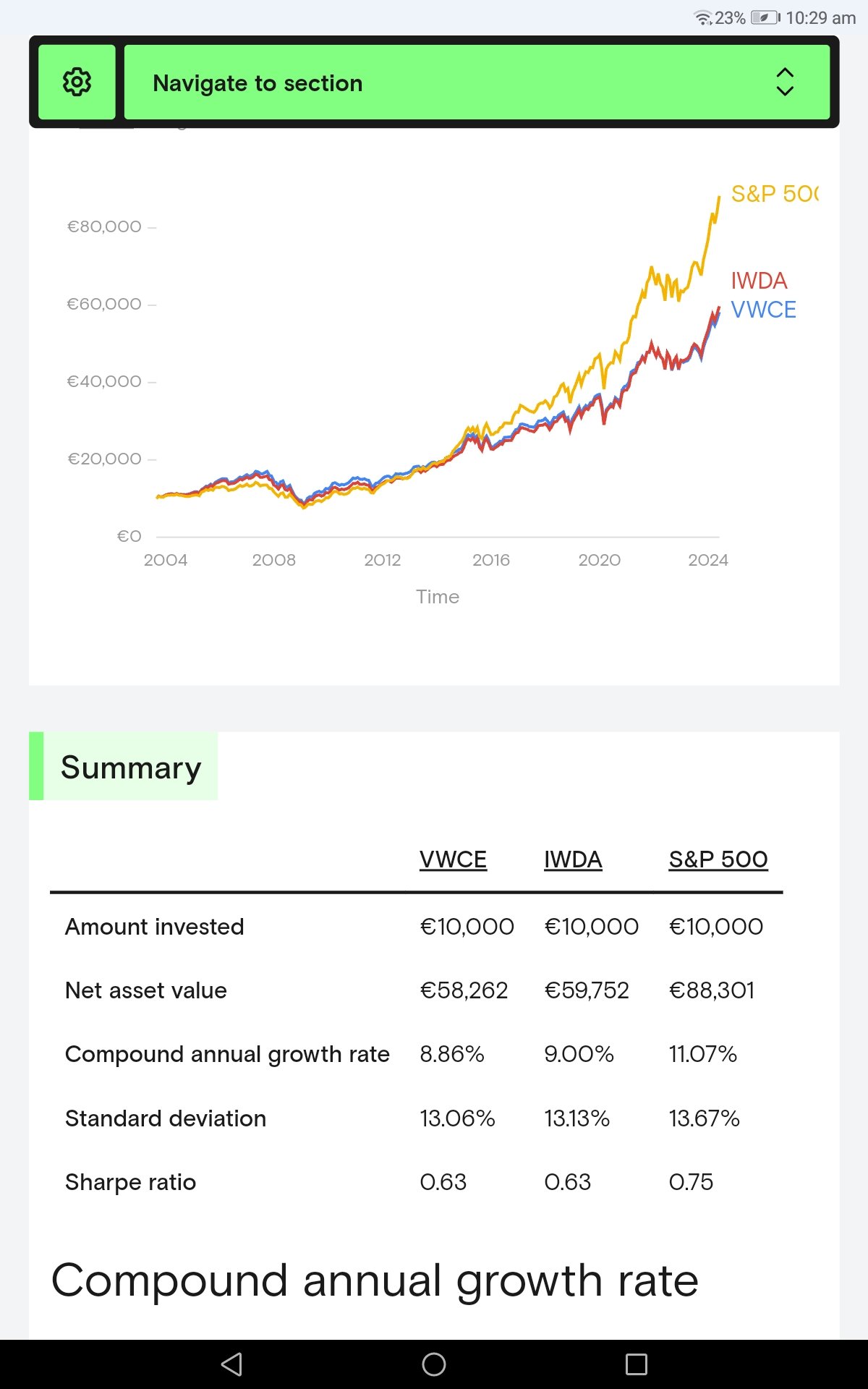

Juste un petit bilan des performances sur 20 ans des 3 principaux indices utilisés pour investir en actions :

- S&P500 : ETF sur les 500 plus grosses entreprises américaines

- IWDA ( ou CW8 sur PEA) : ETF monde 23 pays développés excluant les pays émergents

- VWCE : ETF pays développés + pays émergents

A vous de choisir, mais les 3 sont bons.

si détenu dans un PEA ( enveloppe fiscale), retenu de 17.2% ( prélevement sociaux)

une bonne année boursière, tu peux faire +20%, je te laisse faire le calcul, tu gagnes 2000€ sur un placement de 10000€. Bien sur, c'est uniquement pour une bonne année 😉 , et c'est pas tous les ans !

Rappel : pour un placement diversifié type actions ETF indice monde, tu as en moyenne 8% par an SUR UNE LONGUE DUREE (20-30 ans)

ah, c'est beau la jeunesse, j'aimerais revenir au temps ou pour nettoyer les neurones , une petite murge bien alcoolisé suffisait ! Rien de mieux pour oublier les tracas/obssesion du quotidien !

un peu d'humour. ..

view more: next ›

En général, on recommande 3 mois de revenu sur le livret. Pour l'assurance vie, tout dépend de ce que tu y met dedans.

Le fond euro de l'assurance vie, je ne l'utilise plus que pour stocker temporairement des liquidités ( 3% de rendement...bof)

En plus, je me suis rendu compte que l'assureur peut prélever 2 fois les prélevements sociaux sur le fond euro ( 1 fois annuellement, 1 fois durant le rachat ). Très dur, voir impossible de savoir si l'assureur ne t'applique pas une double taxation.